Saiba como declarar contas no estrangeiro no IRS

Além dos rendimentos obtidos em território nacional, os contribuintes residentes em Portugal devem também incluir, na sua declaração de IRS, os rendimentos obtidos no estrangeiro e identificar as contas bancárias ou de títulos detidas fora do território nacional, ainda que não tenham gerado rendimentos.

Com a crescente utilização de bancos digitais, plataformas de investimento e fintech internacionais, é cada vez mais frequente a detenção de uma conta bancária não portuguesa ou deter ativos financeiros (como ações ou ETF) através de instituição financeira sediadas no estrangeiro e sem sucursal em Portugal.

Que contas estão abrangidas por esta obrigação?

A lei prevê que devem ser declaradas:

- contas de depósitos ou de títulos abertas em instituição financeira não residente em território português;

- contas abertas em sucursais situadas fora do território português de instituição financeira residente em Portugal.

Em resumo, a obrigação de declaração depende de dois fatores:

- A conta ser disponibilizada por uma entidade financeira (por exemplo, bancos ou plataformas de investimento);

- A conta estar localizada fora de Portugal.

Para saber se a sua conta é ou não portuguesa, basta visualizar o IBAN. Segundo as normas do Banco de Portugal, as contas bancárias portuguesas começam pelas letras “PT” e o código de controlo “50”.

Em caso de dúvida, deve:

- Questionar a instituição financeira para saber se está abrangido pela obrigação;

- Questionar diretamente a Autoridade Tributária e Aduaneira (AT) através dos canais disponíveis para o efeito.

Ao declarar estas contas, tenho de pagar imposto?

Não. A identificação de contas de depósito ou de títulos abertas no estrangeiro tem apenas carácter informativo, não implicando, por si só, o pagamento de qualquer imposto.

Será necessário indicar os dados da conta, mas não os montantes nela depositados.

Como declarar estas contas no IRS?

Ao preencher a declaração de IRS, deve:

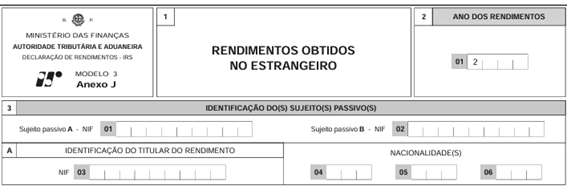

- Adicionar o Anexo J, indicando o NIF do sujeito passivo titular da conta (mesmo que não tenham sido obtidos rendimentos);

- Preencher o quadro 3 do Anexo J, indicando a sua nacionalidade.

Caso opte pela tributação conjunta e ambos os sujeitos passivos sejam titulares de contas estrangeiras sujeitas a declaração, deverá ser entregue um Anexo J por cada sujeito passivo.

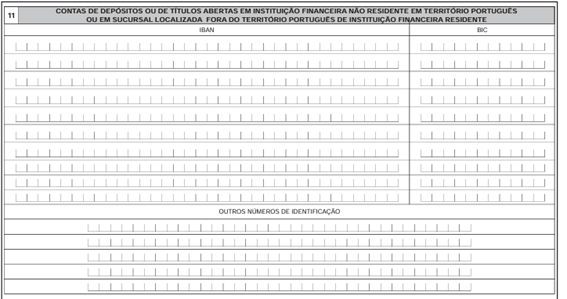

Em seguida, deve preencher o quadro 11 do anexo J indicando:

- IBAN da conta bancária estrangeira (até 34 caracteres);

- BIC (Bank Identifier Code), código de identificação do banco (até) 11 caracteres;

Não podendo as contas ser identificadas pelo IBAN ou BIC, deverá identificar o respetivo número de identificação atribuído pela instituição financeira.

E a simulação do IRS?

A ferramenta de simulação do IRS não contempla o Anexo J.

No entanto, se neste anexo constar apenas a declaração de contas de depósito ou de títulos (sem rendimentos associados), pode realizar a simulação antes de adicionar o Anexo J, uma vez que a sua inclusão não altera o valor do imposto a pagar ou a receber.

Não se esqueça:

O prazo para entrega da declaração de IRS termina, regra geral, a 30 de junho;

Para além da mera identificação das contas, os rendimentos obtidos através dessas contas, como juros, dividendos ou mais‑valias mobiliárias, também devem ser declarados no Anexo J.

Por exemplo, se vendeu títulos através de plataformas ou bancos digitais estrangeiros, deverá utilizar os quadros adequados desse anexo para declarar esses rendimentos.

A AT disponibiliza um guia sobre a fiscalidade dos produtos financeiros, que inclui explicações sobre como declarar os diferentes tipos de rendimentos e ativos:

- Guia Fiscal dos Produtos Financeiros – Autoridade Tributária e Aduaneira